|

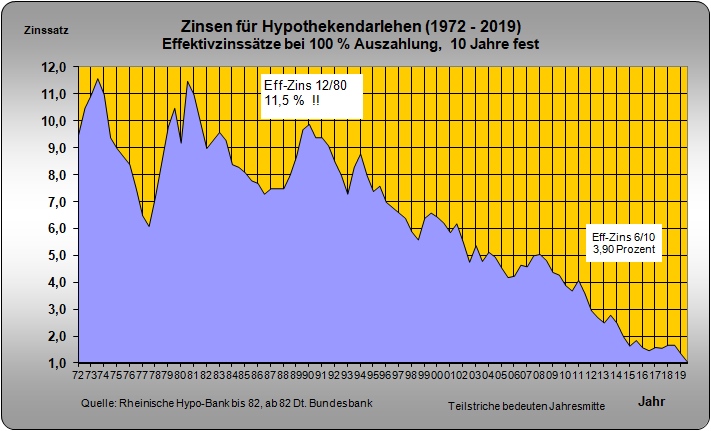

Entwicklung der deutschen Hypothekenzinsen

Tiefstand deutscher Zinsen / Etwa 2 % Effektivzins

bei 10 Jahren Festschreibung

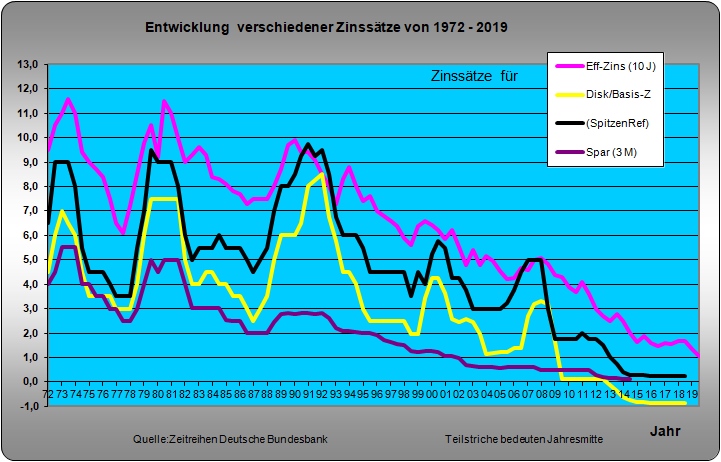

Die folgende Grafik zeigt sehr anschaulich, wie sich die Hypothekenzinsen im Vergleich zu Sparzinsen und Diskontsatz/ Basiszinssatz in den letzten 30 Jahren entwickelt haben. (H.S.- 10/2018)

1. Grafiken ( neu 01/19)

2. Auswirkungen ( H.Schmidt )

3. Tabellen / Kurven über Zins und Tilgung ( H.Schmidt )

4. Download Excel-Datei (Euro-Basis)

5. Online Kreditvergleich

1. Grafiken ( Erklärungen)

|

Erklärungen: Diskontsatz/Basiszinssatz: Bis Ende 1998 Diskontsatz, zu dem Banken Wechsel an Bundesbank verkaufen konnten; ab 1999 (2002) Basiszinsatz (§ 247 BGB), korrigiert um Veränderungen des längerfristigen Refinanzierungssatzes der EZB ( Basistender mit 3-mon. Laufzeit) Der Basiszinssatz wird jeweils am 1.1. und 1.7. von der Bundesbank festgesetzt. Spitzenrefinanzierungssatz: Zinssatz, zu dem Banken kurzfristige Liquidität (Übernacht-Liquidität) erhalten. Er liegt i.d.R. 1 % über dem eigentlichen EZB-Leitzins für 7 Tage- Tender, der z.Zt. 4 % beträgt = Hauptrefinanzierungssatz (USA 3,50 % - 10.02.08)

Sparzins (3 Mon.): Habenzinssatz, zu dem private Haushalte Gelder auf Sparkonten mit 3-monatiger Kündigungsfrist anlegen können (Spareckzins).

Immobilien

können derzeit in Deutschland so günstig finanziert werden wie noch nie seit

Gründung der Bundesrepublik vor nahezu 50 Jahren. Der Effektivzinssatz für

Hypotheken auf Wohngrundstücke mit einer Zinsfestschreibung von zehn

Jahren liegt derzeit bei unter 5 Prozent. Da es keinen amtlichen

Hypothekenzins gibt, weichen die Angebote der Kreditgeber um ca. +/- 0,5 % -

Punkte voneinander ab. Auswirkungen ( H.Schmidt) zurück Übersicht

|

|

2. Bedeutung der Zinssenkung

für den privaten Finanzier: Eine 200.000 EUR

Fremdfinanzierung kostete bisher bei 7,0 % Zinsen und 1 % Tilgung ca.

1.333 EUR pro Monat ( unterstellt sind 100 % Auszahlung, ohne steuerliche

Bezüge), und das über einen Zeitraum von 30 Jahren.

Bei den jetzt niedrigen Zinssätzen von z.B. 5,0 % kann sich der private Häusle-Bauer entweder ein entsprechend größeres Haus oder eine höhere Fremdfinanzierung leisten. Bei gleichbleibender Bedürfnisstruktur ist es aber sinnvoller, die Annuität bei 1.333 EUR zu belassen und den Tilgungssatz entsprechend zu erhöhen, d.h., 5,0 % Zinsen und 3 % Tilgung. Folge: |

|

1. |

Bei

gleichbleibender Annuität von 1.333 EUR pro Monat ist das Darlehn dann aber

schon nach ca. 20 Jahren zurückgezahlt. |

|

2. |

Während die Tilgungslast nach 20 Jahren bei 200.000 EUR geblieben ist, ist die Zinslast auf sagenhafte 122.000 EUR zurückgegangen. |

Empfehlung zur individuellen Berechnung alternativer Darlehnsbeträge, Zins- und Tilgungssätze:

|

mit Tilgungsübersicht (jährl./mtl.) + Grafik |

|

. |

3. Tabelle 7 - 1 (Auszug aus Excel-Datei) |

zur Tabelle 5 - 3

|

|

|

( 7 % Zinsen + 1 % Tilgung) |

( 5 % Zi + 3 % Ti.) |

Hypothek mit jährlicher

Tilgungsverrechnung bei:

Darlehnsbetrag: 200.000 EUR Zinssatz: 7 % Tilgungssatz: 1 %

|

Annuität: |

16.000,00 |

€ p.a. -> |

1.333,33 |

€ p.M. |

- |

- |

- |

|

|

|

|

|

|

Summe |

Summe |

|

|

Jahr |

Schuld: |

Zins: |

Tilgung: |

Restschuld: |

Zins: |

Tilgung: |

Zi : Ti |

|

False |

|

|

|

|

|

|

|

|

1 |

200.000 |

14.000 |

2.000 |

198.000 |

14.000 |

2.000 |

7,0 |

|

2 |

198.000 |

13.860 |

2.140 |

195.860 |

27.860 |

4.140 |

6,7 |

|

3 |

195.860 |

13.710 |

2.290 |

193.570 |

41.570 |

6.430 |

6,5 |

|

4 |

193.570 |

13.550 |

2.450 |

191.120 |

55.120 |

8.880 |

6,2 |

|

5 |

191.120 |

13.378 |

2.622 |

188.499 |

68.499 |

11.501 |

6,0 |

|

6 |

188.499 |

13.195 |

2.805 |

185.693 |

81.693 |

14.307 |

5,7 |

|

7 |

185.693 |

12.999 |

3.001 |

182.692 |

94.692 |

17.308 |

5,5 |

|

8 |

182.692 |

12.788 |

3.212 |

179.480 |

107.480 |

20.520 |

5,2 |

|

9 |

179.480 |

12.564 |

3.436 |

176.044 |

120.044 |

23.956 |

5,0 |

|

10 |

176.044 |

12.323 |

3.677 |

172.367 |

132.367 |

27.633 |

4,8 |

|

11 |

172.367 |

12.066 |

3.934 |

168.433 |

144.433 |

31.567 |

4,6 |

|

12 |

168.433 |

11.790 |

4.210 |

164.223 |

156.223 |

35.777 |

4,4 |

|

13 |

164.223 |

11.496 |

4.504 |

159.719 |

167.719 |

40.281 |

4,2 |

|

14 |

159.719 |

11.180 |

4.820 |

154.899 |

178.899 |

45.101 |

4,0 |

|

15 |

154.899 |

10.843 |

5.157 |

149.742 |

189.742 |

50.258 |

3,8 |

|

16 |

149.742 |

10.482 |

5.518 |

144.224 |

200.224 |

55.776 |

3,6 |

|

17 |

144.224 |

10.096 |

5.904 |

138.320 |

210.320 |

61.680 |

3,4 |

|

18 |

138.320 |

9.682 |

6.318 |

132.002 |

220.002 |

67.998 |

3,2 |

|

19 |

132.002 |

9.240 |

6.760 |

125.242 |

229.242 |

74.758 |

3,1 |

|

20 |

125.242 |

8.767 |

7.233 |

118.009 |

238.009 |

81.991 |

2,9 |

|

21 |

118.009 |

8.261 |

7.739 |

110.270 |

246.270 |

89.730 |

2,7 |

|

22 |

110.270 |

7.719 |

8.281 |

101.989 |

253.989 |

98.011 |

2,6 |

|

23 |

101.989 |

7.139 |

8.861 |

93.128 |

261.128 |

106.872 |

2,4 |

|

24 |

93.128 |

6.519 |

9.481 |

83.647 |

267.647 |

116.353 |

2,3 |

|

25 |

83.647 |

5.855 |

10.145 |

73.502 |

273.502 |

126.498 |

2,2 |

|

26 |

73.502 |

5.145 |

10.855 |

62.647 |

278.647 |

137.353 |

2,0 |

|

27 |

62.647 |

4.385 |

11.615 |

51.032 |

283.032 |

148.968 |

1,9 |

|

28 |

51.032 |

3.572 |

12.428 |

38.605 |

286.605 |

161.395 |

1,8 |

|

29 |

38.605 |

2.702 |

13.298 |

25.307 |

289.307 |

174.693 |

1,7 |

|

30 |

25.307 |

1.771 |

14.229 |

11.078 |

291.078 |

188.922 |

1,5 |

|

31 |

11.078 |

775 |

15.225 |

-4.146 |

291.854 |

200.000 |

1,4 |

4. Download Excel-Datei (auf EURO-Basis) zurück

|

|

Tabelle 5 - 3 (Auszug aus Excel-Datei) |

zur Tabelle 7 - 1 |

|

|

( 5 % Zins / 3 % Tilg.) |

( 7 % / 1 % ) |

Hypothek mit jährlicher Tilgungsverrechnung bei erhöhtem Tilg-Satz:

Darlehnsbetrag: 200.000

EUR Zinssatz: 5 %

Tilgungssatz: 3 %

|

Annuität: |

16.000,00 |

€

p.a. -> |

1.333,33 |

€ p.M. |

- |

- |

- |

|

|

|

|

|

|

Summe |

Summe |

|

|

Jahr |

Schuld: |

Zins: |

Tilgung: |

Restschuld: |

Zins: |

Tilgung: |

Zi : Ti |

|

False |

|

|

|

|

|

|

|

|

1 |

200.000 |

10.000 |

6.000 |

194.000 |

10.000 |

6.000 |

1,7 |

|

2 |

194.000 |

9.700 |

6.300 |

187.700 |

19.700 |

12.300 |

1,6 |

|

3 |

187.700 |

9.385 |

6.615 |

181.085 |

29.085 |

18.915 |

1,5 |

|

4 |

181.085 |

9.054 |

6.946 |

174.139 |

38.139 |

25.861 |

1,5 |

|

5 |

174.139 |

8.707 |

7.293 |

166.846 |

46.846 |

33.154 |

1,4 |

|

6 |

166.846 |

8.342 |

7.658 |

159.189 |

55.189 |

40.811 |

1,4 |

|

7 |

159.189 |

7.959 |

8.041 |

151.148 |

63.148 |

48.852 |

1,3 |

|

8 |

151.148 |

7.557 |

8.443 |

142.705 |

70.705 |

57.295 |

1,2 |

|

9 |

142.705 |

7.135 |

8.865 |

133.841 |

77.841 |

66.159 |

1,2 |

|

10 |

133.841 |

6.692 |

9.308 |

124.533 |

84.533 |

75.467 |

1,1 |

|

11 |

124.533 |

6.227 |

9.773 |

114.759 |

90.759 |

85.241 |

1,1 |

|

12 |

114.759 |

5.738 |

10.262 |

104.497 |

96.497 |

95.503 |

1,0 |

|

13 |

104.497 |

5.225 |

10.775 |

93.722 |

101.722 |

106.278 |

1,0 |

|

14 |

93.722 |

4.686 |

11.314 |

82.408 |

106.408 |

117.592 |

0,9 |

|

15 |

82.408 |

4.120 |

11.880 |

70.529 |

110.529 |

129.471 |

0,9 |

|

16 |

70.529 |

3.526 |

12.474 |

58.055 |

114.055 |

141.945 |

0,8 |

|

17 |

58.055 |

2.903 |

13.097 |

44.958 |

116.958 |

155.042 |

0,8 |

|

18 |

44.958 |

2.248 |

13.752 |

31.206 |

119.206 |

168.794 |

0,7 |

|

19 |

31.206 |

1.560 |

14.440 |

16.766 |

120.766 |

183.234 |

0,7 |

|

20 |

16.766 |

838 |

15.162 |

1.604 |

121.604 |

198.396 |

0,6 |

|

21 |

1.604 |

80 |

15.920 |

-14.316 |

121.684 |

200.000 |

0,6 |

|

22 |

< 0 |

-- |

-- |

< 0 |

-- |

-- |

-- |

4. Download Excel-Datei zurück

|

Web-Adresse:

Themenüberblick |